苏惠保的广告很多,去年看到可以为新市民的非苏州户口的父母购买,本着四位老人年事已高,多一份保障的心态,我买了4份150元的升级版。看宣传材料的时候,注意了升级版本的免赔额为1.6万(自付)和2万(自费)。一开始就把这两个误以为是扣除社保后的个人花钱的部分。

刚好今年有2个老人,三次住院,总费用大概6.3万,医保统筹掉2.2万。个人现金支付了4.1万元。我原以为4.1万元,多多少少可以理赔一部分吧。当时还庆幸自己购买苏惠保有先见之明。

但是准备材料理赔的时候才发现,自己再一次为自己的无知买单,又一次吃了没有文化的亏。

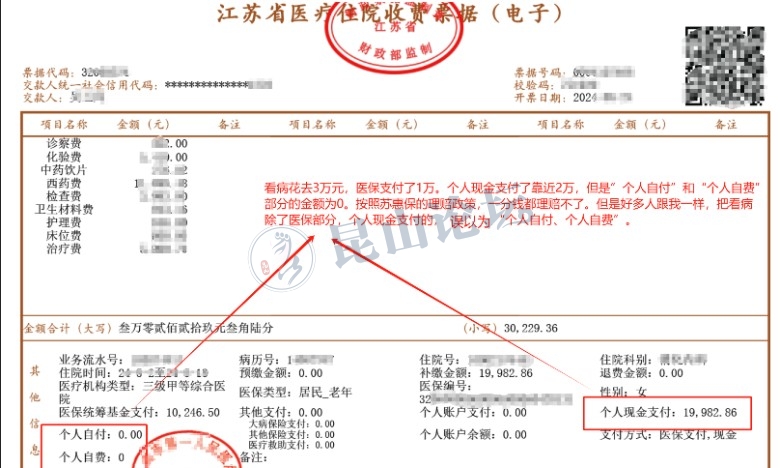

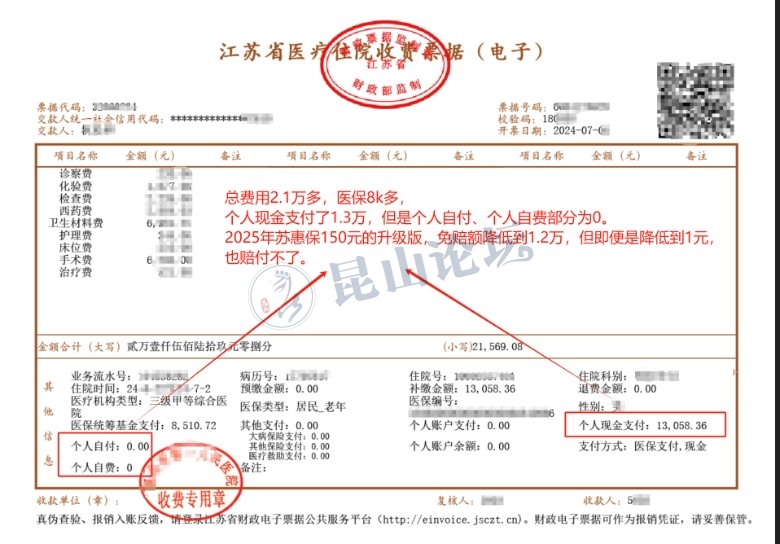

撇开需要提供各种搞笑的理赔材料(比如提供“我妈是我妈“证明,发票上明明有医保统筹支付的金额,却额外要提供缴纳医保的证明材料)等。最关键的,在住院收费发票上,个人自付、个人自费部分,都是! 是的,没看错,三张都是0!

虽然2025版本,号称降低了免赔额。但是对于这种个人自付、个人自费部分为0的情况,即便是免赔额降低到1元,我也理赔不到1分钱。

后来看到某微信公众号推送的,苏惠保上线五年,累计688.57万人参保,累计赔付了3.44万人,赔付人数占比3.44/688.57=0.004996,翻译一下,就是1000人参保的话,有5个人获得了赔付。

大家在购买苏惠保之前,最好能弄明白“个人自付”、“个人自费”、“个人现金支付”之前的区别,否则跟我一样,吃了没文化的亏。

[ 此帖被xiaoxiaohust在2024-12-31 11:41重新编辑 ]