|

|

楼主 发表于: 2022-08-07

, 来自:江苏省0==

实操--上岗必备,学员首选;初级--行业发展,必备证书;管会--会计新赛道;财管--不懂管理,怎么晋升初级职称《初级会计实务》真题考生回忆版 ——08.06 一、单选题 1.制造企业的短期借款利息计提( )科目。 A.财务费用 B.制造费用 C.管理费用 D.预提费用 【答案】A 2.关于“债权投资”科目核算内容的表述正确的是( )。 A.以公允价值计量且其变动计入当期损益的债券投资 B.以摊余成本计量的债券投资 C.以公允价值计量且其变动计入其他综合收益的权益投资 D.以公允价值计量且其变动计入其他综合收益的债券投资 【答案】B 3.企业需要进行全面财产清查的情况是( )。 A.年终决算前 B.原材料发生火灾受损时C.包装物发生毁损时 D.出纳人员离职时 【答案】A 4.根据有关科目余额减去其备抵科目余额的净额填列的项目是( )。 A.货币资金 B.预收款项 C.短期借款 D.无形资产【答案】D 5.委托加工应税消费品,收回后直接对外销售。受托方代收代缴的消费税应记入的会计科目( )。 A.应交税费——应交消费税 B.委托加工物资 C.应付账款 D.应收账款 【答案】B 二、多选题 1.应计入无形资产成本的有( )。 A.发生的符合资本化条件的支出 B.购入专利权实际支付的价款 C.支付已注册登记商标的宣传费 D.支付非专利技术开发阶段符合资本化条件的支出 【答案】ABD 2.企业应通过“税金及附加”科目核算的有( )。 A.个人所得税 B.应交的资源税 C.应交的增值税 D.销售消费品应交的消费税 【答案】BD 三、判断题 1.股份有限公司董事会通过的利润分配方案中拟分配的现金股利,不需要进行账务处理。( ) 【答案】√ 2.当履约进度不能合理确定时,企业已经发生的成本预计能够得到补偿的,应当按照已经发生的 成本金额确认收入。( ) 【答案】√ 3.企业当期的所得税费用应根据当期应交所得税和递延所得税计算确定。( ) 【答案】√ 4.企业职工享有的累计带薪缺勤权利,本期尚未用完的可以在未来期间使用。( )【答案】√初级职称《经济法基础》真题考生回忆版——08.06一、单选题 1.属于征税主体征收权的是( )。 A.委托代收权 B.核定征收权 C.立法权 D.处罚权 【答案】C 2.以下属于税务机关税款征收权的是( ) A.核定税款权 B.立法权 C.处罚权 D.检查权 【答案】A 3.商业承兑汇票丢失,补救方法不被认可的是( ) A.声明作废 B.挂失止付 C.普通诉讼 D.公示催告 【答案】A 4.甲公司 2021 年度为符合条件的小型微利企业,当年企业所得税应纳税所得额 210 万元。已知,小 型微利企业减按 20%的税率征收企业所得税。计算甲公司 2021 年度应缴纳企业所得税税额的下列算 式中,正确的是( ) A.210×20%=42(万元) B.210×12.5%×20%=5.25(万元)C.210×50%×20%=21(万元) D.100×12.5%×20%+(210-100)×50%×20%=13.5(万元) 【答案】D 5.根据企业所得税法律制度的规定,企业从事下列项目的所得,减半征收企业所得税的是( )。 A.花卉种植 B.中药材种植 C.谷物种植 D.蔬菜种植 【答案】A 二、多选题 1.下列选项中,属于法律关系的主体有( ) A.农村集体组织法人 B.无国籍人 C.国家 D.汽车 【答案】ABC 【解析】汽车属于法律关系中客体的物。 2.根据支付结算法律制度的规定,下列选项中,出票人是银行的有( ) A.商业汇票 B.银行汇票 C.本票 D.支票 【答案】BC 二、判断题 1.法人权利成立时生效,到法人终至时消灭。( ) 【答案】√ 2.信用卡持卡人恶意超额透支,应当负刑事责任。( ) 【答案】√ 3.会计资料毁损情节严重,五年不得从事会计工作( )【答案】√ 4.原始凭证错误的,应由出具单位更正,并在更正处加盖出具单位印章。( ) 【答案】× 【解析】原始凭证上金额记载错误的,应当由出具单位重开。原始凭证上金额以外的事项错误的, 应由出具单位更正,并在更正处加盖出具单位印章。

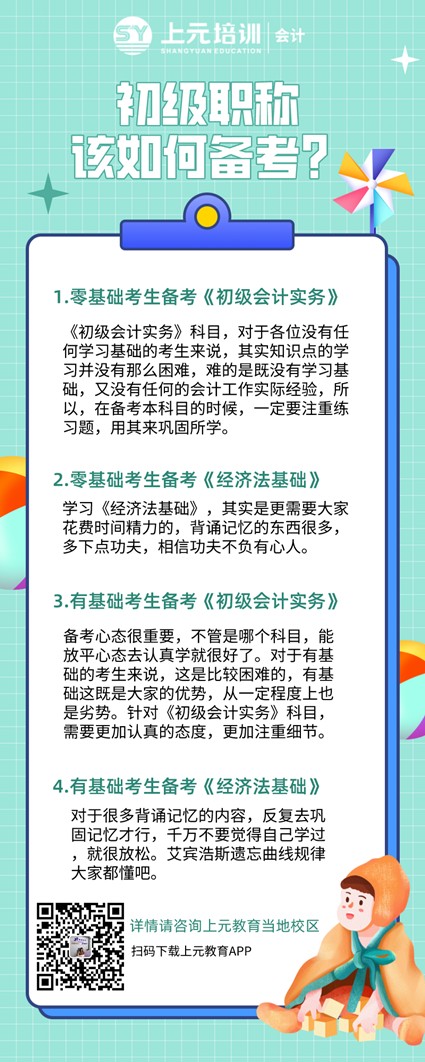

初级职称该如何备考?零基础的考生需要提前学!

有基础的考生就不用了吗?事实证明,历年通过初级职称的非财经专业的考生总占大多数!

他们的备考方案,你了解吗?详情可咨询:上元教育昆山校华老师15950162446(微信同号)

|